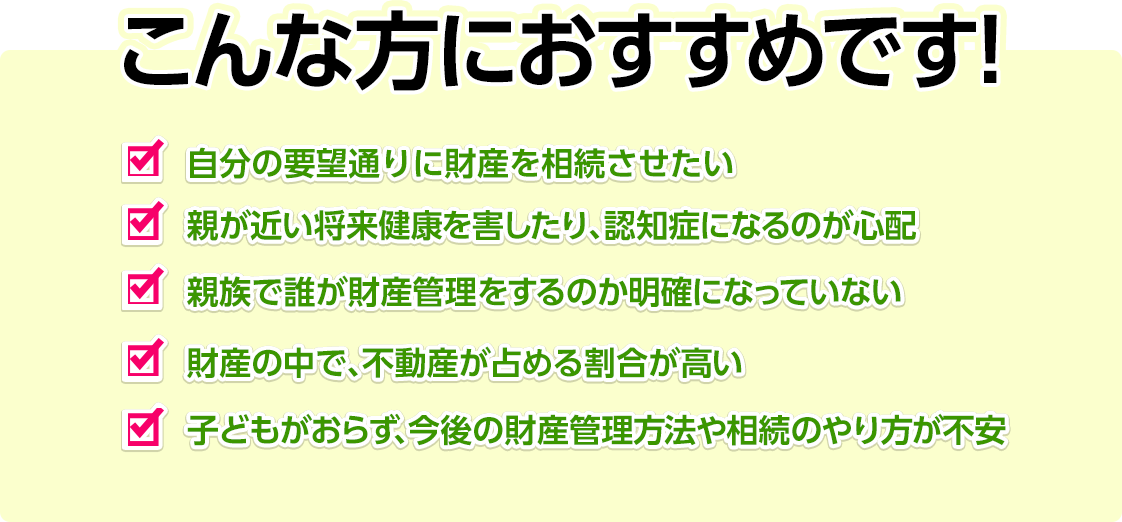

民事信託は、従来の遺言書や成年後見制度では出来なかった自由な財産管理、遺産承継の形です。

認知症になってしまった後の相続対策には成年後見制度がありますが、手続きにも時間がかかり、費用負担も大きなものです。

健康で判断能力もあるうちに対策をしておきたい方

ご自身の希望通りの相続をしたい方

におすすめの相続対策です。

民事信託は、従来の遺言書や成年後見制度では出来なかった自由な財産管理、遺産承継の形です。

認知症になってしまった後の相続対策には成年後見制度がありますが、手続きにも時間がかかり、費用負担も大きなものです。

健康で判断能力もあるうちに対策をしておきたい方

ご自身の希望通りの相続をしたい方

におすすめの相続対策です。

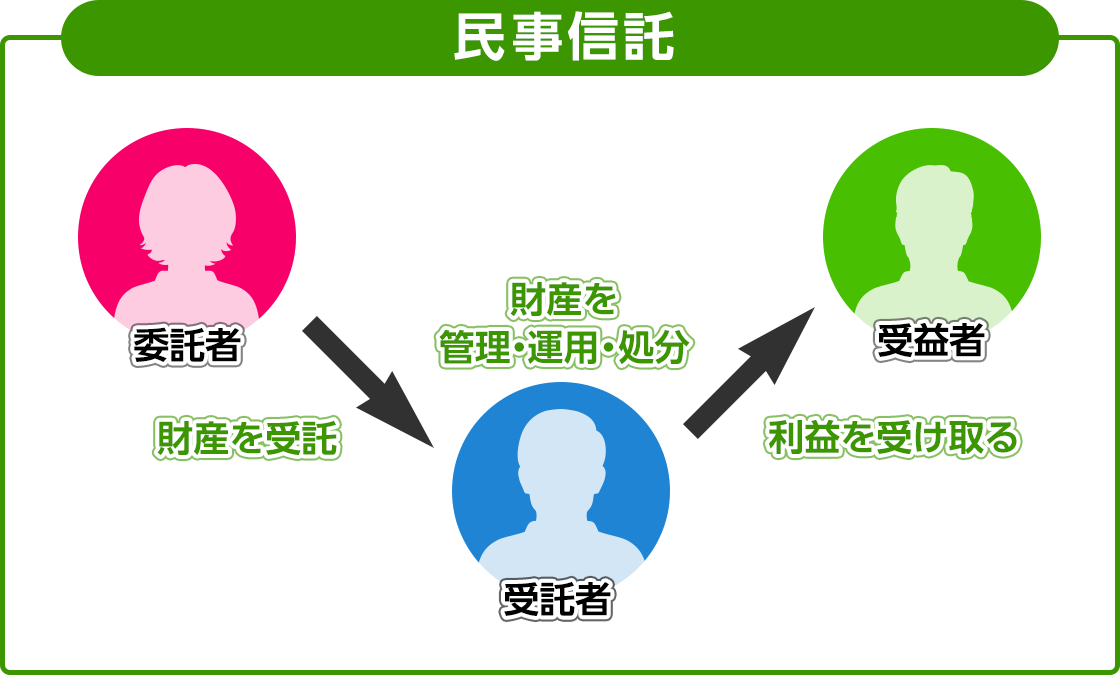

委託者が、受託者に財産を移転し、受託者が一定の目的に従って財産を、受益者のために財産の管理・運用・処分をするものです。

受託者は基本的に非営利であり、無報酬で行います。(契約で受託者に報酬を与えることは自由)

受託者になれるのは、判断力のある個人か営利目的以外の法人となります。

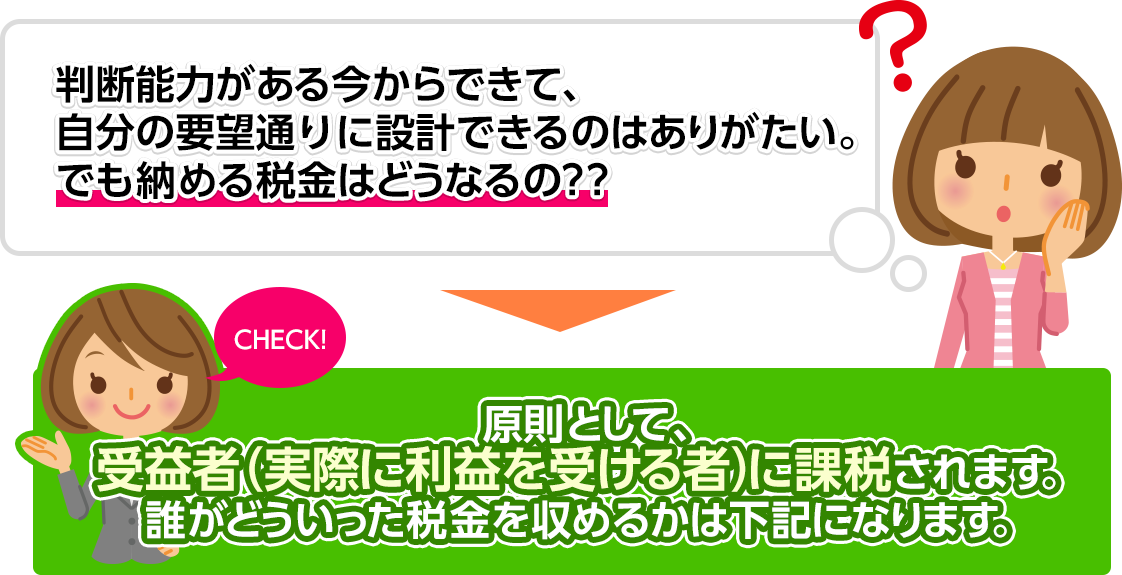

委託者は、特殊なケースを除いて、課税される税金はありません。

受託者は、信託財産の管理を請け負っているだけであり、実質的な所有権は持っていないため、基本的に課税されることはありませんが、信託財産が不動産の場合に下記の税金がかかってきます。

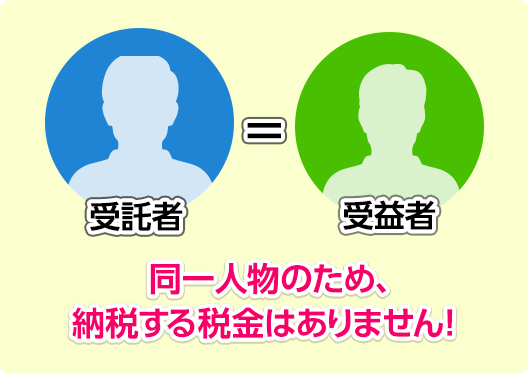

受益者は「委託者=受益者」の場合と、「委託者≠受益者」の場合で変わってきます。

数年前にご両親から相続した区内の不動産を 姉妹で相談して賃貸に出し家賃収入は折半してきた仲の良い姉妹でしたが、家も老朽化し修繕費用が嵩むので、今後どうしたらよ

80代のN様は いつもきれいにお化粧なさっていてしっかりしたご婦人です。ただ足元がふらつき歩くときは杖を使ったり、同行者に手を添えてもらっています。そんなN様の

最近親の相続を やっと終えたというY様がご相談に見えました。財産は自宅不動産で、特に何もないと思っていたが、それでも兄弟で書類をまとめるのは大変だったとおっしゃ

練馬区・板橋区を中心に

東京都・埼玉県対応

お気軽にご相談ください。